报告出品方:天风证券

以下为报告原文节选

------

1、射频电源:高技术壁垒核心零部件

1.1射频电源(RFPowerSupply):高技术壁垒核心零部件

电源:给电气或电子设备提供电力的装置,主要作用是将电网、发电机、电池等发出的一次电能转换为可供用电设备使用的二次电能。电源按输出类型可分为直流电源和交流电源,而交流电源按照频率大小可以分为中频电源、射频电源、微波电源。

射频电源:可以产生300KHz-300MHz频率的高频交流电源,虽然射频的频段很宽,但半导体设备用的射频电源工作频率一般处于2MHz至60MHz之间。

射频电源应用领域:射频电源主要用于PECVD、HDPCVD、PEALD、干法刻蚀、去胶、PVD、干法清洗等设备中,起到激发等离子体、选择刻蚀方向等作用。LED与太阳能光伏行业、科学研究、射频感应加热、医疗美容及常压等离子体消毒清洗等领域也有应用。

1.1射频电源(RFPowerSupply):高技术壁垒核心零部件

射频电源分类:根据采用的功率放大器类型不同,可分为电子管射频电源与晶体管射频电源(又称为全固态射频电源)。

✓电子管射频电源:电子管本身存在很多问题,包括体积大,在某些精密领域限制了应用;寿命不足晶体管射频电源的一半;制造工艺复杂。因此随着晶体管的发展,电子管逐渐被淘汰。

✓晶体管射频电源:与电子管相比,晶体管射频电源的体积要小很多,同时它的损耗低、寿命长、产生很少的热量。

1.2射频电源原理及结构

射频信号源:射频信号源主要作用是提供射频信号基础频率。

放大模块:信号放大模块通过功率放大管对基础信号进行逐级放大。每一级信号放大后,信号源产生的正弦波容易出现移相的情况,射频信号会互相抵消,需要进行信号耦合调整(调相、调频),调相、调频主要依靠耦合器件来完成。

匹配器:当射频电源的阻抗与负载的阻抗不一致时,射频电源发出的射频信号会被负载所反射,会对射频电源造成伤害,并降低射频电源的输出效率。阻抗匹配器主要起到阻抗匹配的作用,减少被反射的射频信号。

开关电源:开关电源主要起到将交流电整流为直流电的作用,为各模块供电。

显示面板:显示面板主要作用是显示控制模块发出的信息。

1.3射频电源技术难点

1、核心技术难点在于参数稳定性、控制精度与阻抗匹配

✓射频电源主要技术难点在于电源波形、频率和功率等参数稳定性的提升,以及在腔体中激发出的等离子体浓度、均匀度及相应的控制精度,稳定性与控制精度对于薄膜沉积厚度、密度、应力、速率,以及深孔刻蚀质量至关重要。

1.3射频电源技术难点

2、半导体制程微缩化发展,面临复杂工艺过程中功率输送的一致性与准确性问题

✓3DIC时代芯片制造工艺设备的电源系统,各工艺步骤间的功率水平、气体流量、压力变化不一,致使等离子体阻抗急剧变化,因此,射频电源系统的功率传输与阻抗匹配的创新必须与工艺创新保持同步。阻抗匹配器将射频信号源与负载阻抗匹配,从而保证从射频源输出的功率均可被等离子体负载全部吸收,即得到最大的输出功率。

✓匹配网络可以提供从等离子体室到发电机的固定、离散或连续阻抗转换。大多数匹配网络采用步进电机驱动的真空可变电容(VVC)来调节等离子体阻抗变化时的阻抗变换。由于步进电机/VVC方法与等离子体动力学相比速度较慢,因此电子匹配网络正在兴起,用于脉冲射频、原子层沉积(ALD)和原子层蚀刻(ALE)等高速应用。

1.4射频电源:产业发展瓶颈及行业趋势

目前国内先进等离子体设备中应用的射频电源,其主要技术性能(如输出功率、频率,阻抗匹配网络等)已和国外同类电源无甚差别,但在自动化水平、体积以及应用范畴方面还有一定差距。因而,要跟上国际水平,还需进行以下工作:

✓1、小型化:国内射频电源采用的都是电子管或电子管、晶体管混合电路,体积较大,在对体积有要求的地方,限制了应用。

因此需要采用新兴的技术、新型的元器件,使射频电源固态化,更小型化。

✓2、阻抗自动匹配:国外的阻抗自动匹配网络已产品化,设备更趋于完善。目前国内还是手动,在一般状况下能够满足工艺请求,但操作时稍不留意仍会匹配不佳。用自动匹配取代手动是目前需要解决的工作重点之一。

✓3、多类型:我国需开扩射频电源的应用范畴,研制多性能、多种类的射频电源,如宽频带电源、微波电源等,为电源的发展开创新的道路。

2、射频电源应用:

✓半导体:刻蚀、薄膜沉积、干法清洗、离子注入等

✓光伏:PECVD、RPD等

✓面板:TFT阵列制作、CELL成盒制作等

2.1.1射频电源在半导体领域的应用:刻蚀

刻蚀:

✓使用化学或物理化学的方法在刻蚀对象表面去除不需要的材料,可以分为干法刻蚀(等离子刻蚀)和湿法刻蚀,目前干法刻蚀在半导体刻蚀中占主流地位,市场占比超过90%。

✓刻蚀气体(主要是CF4)通过气路系统通入反应腔室后,被射频电源产生的高频率电场(通常为13.56MHz)电离从而产生辉光放电,完成从气体分子到离子的转变,形成等离子体(Plasma),提高气体反应活性。

✓射频电源是等离子刻蚀设备的核心部件,为设备提供稳定的射频源,用于电离气态的化学刻蚀剂,直接关系到反应腔体中的等离子浓度,均匀度以及稳定度。

2.1.2射频电源在半导体领域的应用:薄膜沉积

薄膜沉积:

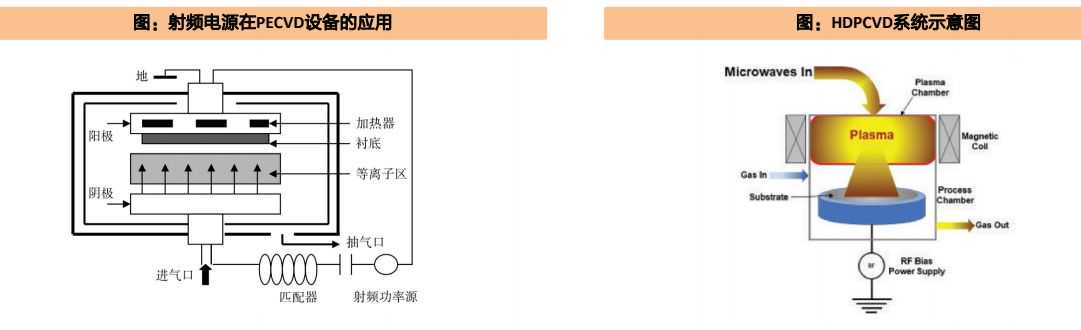

✓1、PECVD:主要通过射频电源使工艺气体离子化,然后离子化后的气体通过扩散到达衬底表面,进而发生化学反应,完成薄膜生长。射频电源是PECVD镀膜设备的核心部件,为设备提供稳定的射频源,以此生成辉光放电等离子体。

✓2、HDPCVD:是一种可以同时进行薄膜沉积与刻蚀制程的技术,极大提高了生产效率。HDPCVD设备有两个射频电源,其中一个射频电源(SourceRF)用于产生并维持等离子体,而另一个射频电源(BiasRF)用于控制反应腔中高能粒子的轰击力度和方向,从而实现在小于0.5μm的间隙中镀膜不产生夹断和空洞。

✓3、PEALD:将气相的前驱体A与等离子活性化的前驱体B交替地通入反应室,从而实现以单原子层的形式一层层沉积具有特殊功能的薄膜。射频电源主要为设备提供稳定的射频源来电离前驱体气体。

✓4、PVD:磁控溅镀设备通过射频电源使工艺气体电离,产生带正电的离子,然后通过大功率DC电源产生电磁场,使带正电的等离子体受到负电极的吸引,撞击位于负极的靶材。靶材上的原子受到撞击并脱落,最终沉积于基体表面,实现镀膜效果。

2.1.3射频电源在半导体领域的应用:干法清洗、离子注入

干法清洗:

✓干法清洗设备的工作原理与等离子刻蚀设备类似,实质上是一种程度较轻的等离子刻蚀。干法清洗通过射频电源将化学气体电离,使其更容易与待清洗材料发生反应,并形成可挥发的生成物,最后将挥发的生成物抽离反应腔完成清洗。

离子注入:

✓离子注入是一种添加工艺,利用高能量离子束冲击的形式,将掺杂原子打入半导体中,从而控制半导体的导电率。用离子注入的方式可以通过调整离子束电流大小和注入时间来控制掺杂物浓度,离子注入是目前最主要的掺杂方式。射频电源主要用于离子源的射频模块,为设备提供稳定的射频源来产生等离子体。

2.2射频电源在光伏领域、面板领域的应用

光伏领域:

✓射频电源主要应用于PECVD及RPD中。

面板领域:

✓OLED显示面板又称为有机电激光显示面板,其生产工艺流程主要可以分为TFT阵列制作、CELL成盒、后段组装。射频电源主要应用于TFT阵列制作和CELL成盒的制作流程中。

2.3半导体vs光伏vs面板射频电源

光伏设备通常使用能提供较高频率(如40KHz)的电源,半导体设备的射频电源功率在1KW-10KW之间(工作频率一般处于2MHz-60MHz之间),面板生产使用15KW-50KW的功率水平,和无线通讯的射频功率相比大很多,应用不同。

3、半导体射频电源市场:国外头部企业垄断、市场集中度较高

3.1射频电源产业链

上游:射频电源的上游核心零部件如电感、变压器等,主要依靠射频电源厂商自主设计;其余非核心的零部件如MOSFET等主要依靠封装厂供应。

中游:射频电源市场呈现国外头部企业垄断、市场集中度较高的竞争格局,目前射频电源领域尚无成熟的国内生产商。

下游:射频电源的下游厂商主要为半导体及泛半导体加工设备制造商,市场集中度较高。

3.2射频电源定价及毛利率

根据智研咨询数据显示,2022年中国射频电源行业产量约为29716台,需求量约为38548台,均价约为17.83万元/台。

以一台12吋刻蚀机为例,有8个腔,每个腔体有上电极和下电极,每个电极有一台射频和一台匹配器,共32台射频和匹配器。

一台刻蚀机在射频电源和匹配器上的采购需要花费几百万,占一台设备总成本的12%左右。

根据英杰电气年报相关数据,其特种电源(含射频电源)总体毛利率处于50%水平,自2019年至2022年整体呈上升趋势。

2022年,英杰电气特种电源系统的毛利率为45.5%,特种电源装置的毛利率为59.6%,特种电源总体毛利率为52%。

3.3半导体射频电源市场需求

射频电源作为半导体设备的核心零部件之一,伴随半导体CVD、刻蚀机等核心设备的市场空间同步成长,未来主要增长点在晶圆厂新增扩产+存量替换市场需求。

✓新增需求:射频发生器是射频电源的重要组成部分,据Yole统计,2022年射频发生器在晶圆厂零部件采购中占比达10%,仅次于石英(11%),受益新增扩产需求。

✓存量替换需求:射频电源使用寿命约为5-6年,短于半导体腔体的使用寿命,需要定期进行维保或更换,部分晶圆厂有直接备存射频电源的需求。

3.4.1全球半导体射频电源:2022年市场规模7.26亿美元

全球半导体射频电源市场规模:根据QYR(恒州博智)的统计及预测,2022年全球半导体射频电源市场销售额达到了7.26亿美元,预计2029年将达到14.57亿美元,年复合增长率(CAGR)为11.18%(2023-2029)。地区层面,中国市场(含中国台湾地区)在过去几年变化较快,2022年市场规模为96.6百万美元,约占全球的13.31%,预计2029年将达到188.52百万美元,届时全球占比为12.94%。未来几年,亚太地区的重要市场地位将更加凸显,除中国外,日本、韩国、印度和东南亚地区,也将扮演重要角色。此外,未来六年,预计德国将继续维持其在欧洲的领先地位。

全球半导体射频电源生产地区分布:根据共研产业咨询披露的数据,2022年,全球半导体射频电源重要生产区域是北美、日本,合计占据全球近60%的市场份额,其中北美占全球的36.04%,日本占全球的23.17%。

3.4.2全球半导体射频电源:竞争格局较为集中,CR3≈52.92%

全球半导体射频电源市场集中度:

✓全球范围内,半导体射频电源核心厂商主要包括万机仪器、美国优仪(AE)、日本大阪变压器株式会社、XPPower和通快等。

✓根据QYR(恒州博智)的统计,2022年,全球第一梯队厂商主要有万机仪器、美国优仪(AE)、日本大阪变压器株式会社,占有大约52.95%的市场份额;第二梯队厂商有通快、康姆艾德、京三制作所、北广科技、爱发科、日本电子株式会社、AdtecPlasmaTechnology、NewPowerPlasma等,共占有33.99%份额。

---报告摘录结束更多内容请阅读报告原文---

报告合集专题一览X由【报告派】定期整理更新

科技/电子/半导体/

人工智能|Ai产业|Ai芯片|智能家居|智能音箱|智能语音|智能家电|智能照明|智能马桶|智能终端|智能门锁|智能手机|可穿戴设备|半导体|芯片产业|第三代半导体|蓝牙|晶圆|功率半导体|5G|GA射频|IGBT|SICGA|SICGAN|分立器件|化合物|晶圆|封装封测|显示器|LED|OLED|LED封装|LED芯片|LED照明|柔性折叠屏|电子元器件|光电子|消费电子|电子FPC|电路板|集成电路|元宇宙|区块链|NFT数字藏品|虚拟货币|比特币|数字货币|资产管理|保险行业|保险科技|财产保险|

有限公司之全资子公司NVD与Reviver签署增资协议,以0.43271美元/股的价格认购其发行的D系列优先股")