证券市场上常有“市梦率”,这家公司也想有。

近期,炬芯科技股份有限公司(下称“炬芯科技”)提交了招股说明书,拟科创板上市,公开发行不超过3050万股,占发行后总股本的比例不低于25%。

估值属于“未来”

据了解,炬芯科技成立于2014年,由炬力集成出资设立,截至本招股说明书签署日,珠海瑞昇持有炬芯科技30.85%的股权,为其控股股东。

此次炬芯科技选择的上市标准为预计市值不低于15亿元,最近一年营业收入不低于2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%。

然而,令人诧异的是,此次炬芯科技欲募资35153.82万元,并公开发行不低于25%的股权,以此计算,若炬芯科技成功募集资金,其估值约为14亿元,未能达到15亿元。

对此,一位业内人士向IPO表示,除非出现超额募资的情况,不然炬芯科技的市值绝不可能超过15亿元,从而就算通过了审核,也上不了市。

那么,炬芯科技缘何有信心完成超额募资?

需要指出的是,2020年5月,炬芯科技向外部引入了投资人,每股转让的价格为9.69元/出资额,彼时,炬芯科技有8260万出资额,也就是说,彼时,炬芯科技的估值约为8亿元。

换言之,炬芯科技此次选择市值不低于15亿元的上市标准是寄托于估值在短期内翻一倍,把“梦想”的估值当做了已成的事实。

那么,炬芯科技此次选择市值不低于15亿元的上市标准,到底合不合理?

累亏1.2亿元

2017年-2019年和2020年1-9月(下称“报告期”),炬芯科技分别实现营业收入30685.15万元、34609.48万元、36120.75万元、25908.58万元,净利润分别为-4468.52万元、4314.91万元、5035.67万元、880.84万元,近三年的业绩呈现持续上升的趋势。

需要指出的是,炬芯科技实现上述利润离不开政府补助。

招股说明书显示,2018年-2019年和2020年前三个季度,炬芯科技计入当期损益的政府补助金额分别为4108.34万元、5553.72万元、2084.52万元,分别占当期利润总额的95.21%、110.29%、236.65%(注:2017年炬芯科技计入当期损益的政府补助金额为2346.25万元,利润总额为-4468.52万元,因此未计算占比)。

对此,炬芯科技表示,如果未来公司不能持续获得政府补助或政府补助金额显著降低,将会对公司经营业绩产生不利影响。

除此之外,IPO还发现,虽然报告期内,炬芯科技的业绩表现越来越好,但其目前仍处于累亏的阶段。

炬芯科技成立于2014年,并于2020年8月进行股改。截至2019年末、2020年9月末,炬芯科技的未分配利润分别为-2.8亿元、-1.23亿元。

也就是说,在6年的发展中,炬芯科技不仅还未在经营上赚到钱,反而还累亏了1.23亿元。

对此,炬芯科技表示,尽管报告期内公司的盈利能力逐渐增强,但预计短期内无法完全弥补以前年度的累计亏损,因此可能对公司利润分配造成一定程度的不利影响。

境内外销售?

除了上述情况之外,IPO还发现,炬芯科技的业绩还主要依赖公司的前五大客户。

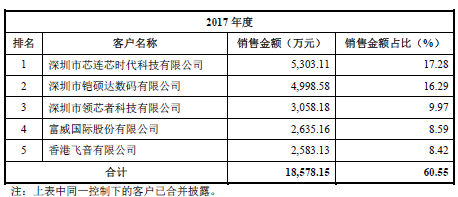

报告期内,炬芯科技向前五大客户产生的销售收入分别为18578.15万元、24964.47万元、26362.88万元、19790.18万元,分别占当期营业收入的60.55%、72.13%、72.98%、76.39%,具体如下:

事实上,炬芯科技每年至少有6成的收入是来自公司前五大客户。

令人感到奇怪的是,报告期内,炬芯科技境外产生的销售收入分别为22011.49万元、25326.22万元、22309.49万元、16436.57万元,分别占当期主营业务收入的72.77%、73.71%、62%、63.62%。

与此同时,国家企业信用信息公示系统显示,前五大客户名单中的深圳市芯连芯时代科技有限公司、深圳市铠硕达数码有限公司(下称“铠硕达数码”)、深圳市领芯者科技有限公司的企业类型均为有限责任公司。

对此,一位业内人士向IPO表示,一般情况下,企业类型为有限责任公司的企业基本上都是内资企业。

以2019年为例,炬芯科技向上述3家企业产生的销售收入合计占当期营业收入的比例为46.38%,而炬芯科技却说其2019年境内产生的销售收入占当期营业收入的38%。

那么,炬芯科技境内外的销售收入到底是如何计算?

IPO查询还发现,炬芯科技在招股说明书中表示,报告期内,公司商品的境外销售均由境外全资子公司香港炬力完成。

然而,值得一提的是,截至2019年末,香港炬力的净资产为2986.46万元,2019年实现的净利润为-96.6万元。

那么,香港炬力难道在亏本销售产品?

除了上述情况之外,IPO还发现,炬芯科技与铠硕达数码之间的交易也颇为蹊跷。

国家企业信用信息公示系统显示,铠硕达数码成立于2017年1月,截至2017年末,铠硕达数码的注册资本为120万元,截至目前为止,其注册资本为200万元。

报告期内,炬芯科技向铠硕达数码产生的销售收入分别为4998.58万元、5753.83万元、5469.91万元、5939.38万元,且铠硕达数码均位列在炬芯科技的前五大客户名单中,特别是2020年前三季度,铠硕达数码更是升至炬芯科技的第一大客户。

那么,为何一家刚成立的公司,在当年就能成为炬芯科技的前五大客户,且在注册资本仅为120万元的情况下,有资金向炬芯科技采购近5000万元的产品?

版式王莹

●重磅!请问四方新材:怎样“送”2亿采购金给歇业的供应商?

●调查“准上市公司”|优彩资源:“忧”多,“猜”也多

●实控人行贿被上交所点名,连续两年违规,四方光电估值能否猛增261.9%?

●并购志-豪气!新股东欲21亿拿下这家上市公司控制权,后者却业绩下滑

有限公司之全资子公司NVD与Reviver签署增资协议,以0.43271美元/股的价格认购其发行的D系列优先股")