近日,创业板拟上市企业杭州小影创新科技股份有限公司(以下简称“小影科技”或“公司”)的审核状态变更为“已问询”。根据招股书,公司拟公开发行股票不超过1000万股,募集资金8.05亿元,保荐人为国泰君安。

拆除红筹架构拟赴创业板上市

截至招股说明书签署日,韩晟、熊永春和陈成丰直接持有公司27.98%、6.57%和6.57%的股权,合计持股比例为41.12%,为小影科技的控股股东和实际控制人。韩晟担任公司董事长、总经理兼核心技术人员,熊永春为公司董事、副总经理兼核心技术人员,陈成丰为公司董事,三人系一致行动人。

自2015年,为进行境外融资,公司搭建红筹架构。至2020年,为了拆除红筹架构,实现境内上市,公司前身趣维有限及其股东、与红筹架构体系相关公司趣维开曼和杭州看影及其股东等相关方签署《重组框架协议》。最终,趣维有限受让了杭州看影和趣维香港的股权,公司红筹架构相关主体均已注销。

图1:小影科技信息看板

小影科技选择的上市标准为“预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。2020年公司的净利润为约4317万元,刚实现扭亏为盈。

公司拟将首发募资全部用于技术研发中心建设项目、创作工具与服务升级建设项目和全球营销平台建设项目。

国内行业竞争加剧依赖海外市场或面临不确定性风险

根据AppAnnie公开披露数据,公司的主要产品小影(VivaVideo)在中国大陆的AppStore“摄影与录像”分类下的“畅销排行”榜单排名自2008年末的第8位降至2021年6月末的第17位。

图2:2018年至2021H1小影科技境内、境外收入占比

目前,小影科技对海外市场的依赖程度较高。2021年上半年,公司海外营业收入为1.68亿元,占当期总营收逾九成。公司可能面临海外市场监管等因素带来的不确定风险。招股书显示,2020年6月,印度信息电子与技术部宣布在印度市场下架小影(VivaVideo)等多款中国应用软件,导致公司产品无法在印度获取新增用户,对公司在印度的业务发展产生不利影响。

公司产品收入集中度较高,主要产品小影(VivaVideo)产生的订阅收入占营业收入的比例持续较高。2021年上半年,VivaVideo产生订阅收入1.27亿元,占总营收近七成。

图3:2018年至2021H1小影科技营业收入及主要产品产生的收入

在公司依赖单一产品的前提下,如果研发投入不足可能会导致公司产品和技术失去竞争力。2018年至2021年上半年,公司的研发费用率呈下行趋势且持续低于可比公司均值。

图4:2018年至2021H1小影科技研发费用率与可比公司均值对比

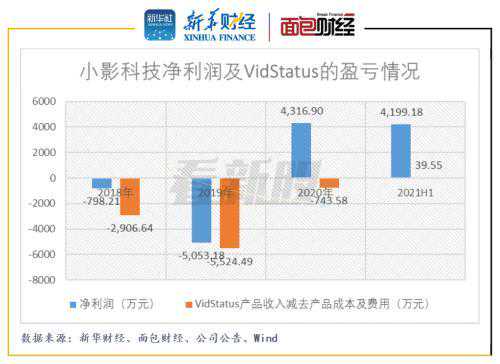

净利润波动较大渠道成本挤占盈利空间

图5:2018年至2021H1小影科技净利润及VidStatus的盈亏情况

小影科技需通过第三方移动应用市场发行产品,2018年至2021年上半年,公司的毛利率低于可比公司均值,主要系支付给第三方移动应用市场的渠道成本较高且计入营业成本。报告各期,渠道成本占订阅收入的比例持续约三成。

图6:2018年至2021H1小影科技渠道成本、毛利率与可比公司均值对比

招股书显示,2018年至2021年上半年,公司及其子公司涉及4起行政处罚事项和1起侵权纠纷案。

图7:小影科技涉及4起行政处罚事项

本文源自面包财经

的地方!迄今已经培养了超过10000家高科技企业 每年有超过3万名人才来这里")

中际联合(北京)科技股份有限公司首次公开发行股票网下初步配售结果及网上中签结果公告(下转C19版)")

")