仅成立个把月,凯鸿科技便耗资百亿元接盘新奥股份的煤炭业务,这个神秘“煤老板”什么来头?

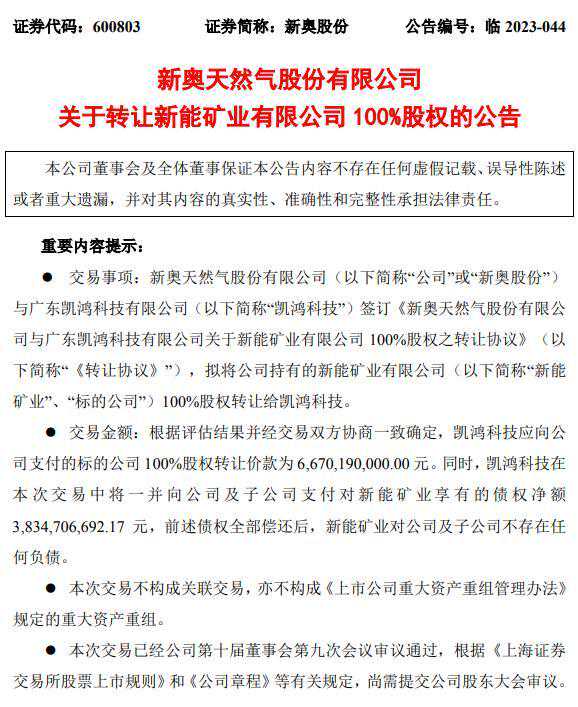

近日,新奥股份(600803)公告,公司与广东凯鸿科技有限公司(下称凯鸿科技)签订协议,拟将公司持有的新能矿业有限公司(下称新能矿业)100%股权转让给后者。

交易价格包括两部分。新能矿业转让价款为66.70亿元,股权增值约4倍。同时,凯鸿科技还将支付38.35亿元,以清偿新能矿业对新奥股份及子公司的债务。也就是说,凯鸿科技此次交易合计将支出高达105.05亿元。

耗资百亿元接盘的凯鸿科技,是一家上个月刚成立的新公司,其最终控股方旗下拥有煤炭业务,包括4座煤矿,煤炭生产能力1000万吨/年,铁路发运能力400万吨/年。

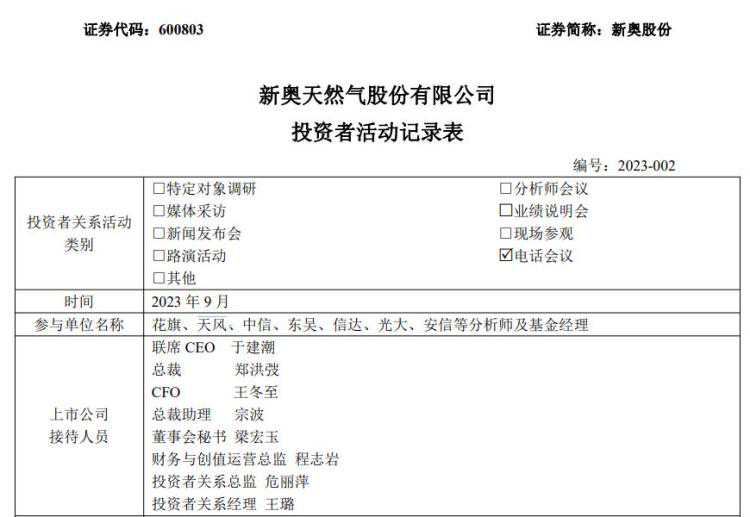

日前,新奥股份接待花旗、天风等多家机构调研,调研中,公司也对此次转让股权的相关情况进行了介绍。

转让价款66.70亿元

新奥股份:定价公允

转让股权公告显示,新奥股份与凯鸿科技于2023年9月12日签订《转让协议》,拟将公司持有的新能矿业100%股权转让给凯鸿科技。新能矿业在鄂尔多斯地区拥有王家塔煤矿采矿权,主要从事煤炭生产与销售。

此次股权转让完成后,公司将不再持有新能矿业股权。

新奥股份表示,此次交易评估基准日为2023年5月31日,根据《新奥天然气股份有限公司拟转让股权事宜涉及的新能矿业有限公司股东全部权益资产评估报告》,截至评估基准日,新能矿业全部股东权益价值评估结果为66.78亿元,交易双方根据评估结果协商一致确定标的公司100%股权转让价款为66.70亿元。

同时,凯鸿科技需在本次交易中一并向公司及子公司支付对新能矿业的债权净额38.35亿元,以清偿新能矿业对公司及子公司的债务,前述债权全部偿还后,新能矿业对公司及子公司不存在任何负债。

对于此次出售煤矿的估值水平,新奥股份在调研中称,关于估值在市场上有相关案例,而且公司的煤矿资产也具有独特优势,包括埋深、铁路公路发运和建设、基础设施配套等。基于评估师提供的专业评估意见,买卖双方经讨论达成66.7亿元的股权定价是公允的。

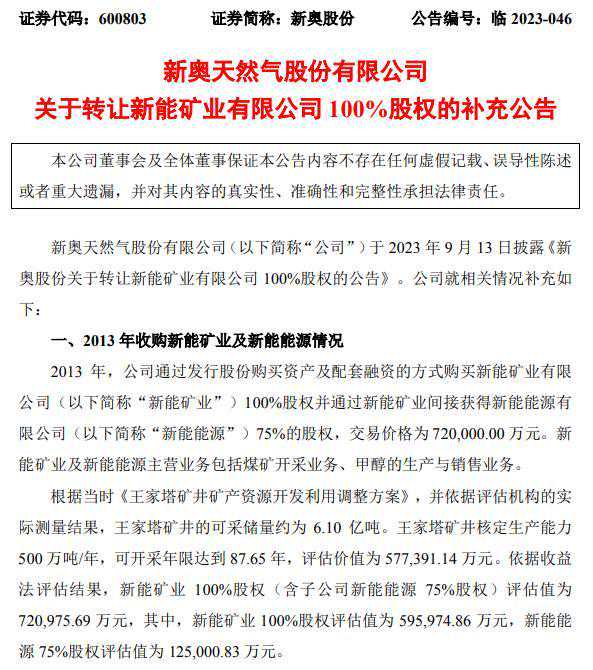

值得注意的是,9月14日,新奥股份发布了关于转让新能矿业有限公司100%股权的补充公告。

补充公告中,新奥股份介绍了2013年收购新能矿业及新能能源情况。

2013年,公司通过发行股份购买资产及配套融资的方式购买新能矿业100%股权并通过新能矿业间接获得新能能源75%的股权,交易价格为72亿元。

新能矿业及新能能源主营业务包括煤矿开采业务、甲醇的生产与销售业务。根据当时《王家塔矿井矿产资源开发利用调整方案》,并依据评估机构的实际测量结果,王家塔矿井的可采储量约为6.10亿吨。王家塔矿井核定生产能力500万吨/年,可开采年限达到87.65年,评估价值为57.74亿元。依据收益法评估结果,新能矿业100%股权(含子公司新能能源75%股权)评估值为72.1亿万元,其中,新能矿业100%股权评估值为59.6亿元,新能能源75%股权评估值为12.5亿元。

经公司内部股权调整安排,新能矿业于2021年6月将持有的新能能源75%股权采用特殊性税务处理方式,以零对价划转至本公司全资子公司新奥(天津)能源投资有限公司,新能矿业不再持有新能能源股权。

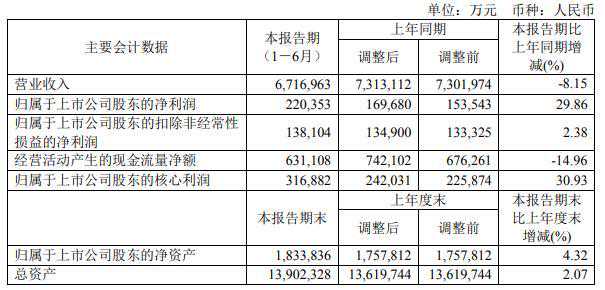

新奥股份2023年半年报显示,公司主要业务包括:天然气直销、零售及批发业务、天然气产业智能平台建设与运营、基础设施运营、综合能源业务、增值业务、工程建造及安装、能源生产业务,也积极在氢能、生物质等新能源领域储备技术和拓展业务。

2023年上半年,公司实现的营业收入为671.7亿元,同比下降8.15%,净利润为22.04亿元,同比增长29.86%。

实控人是否有收购和履约能力?

新奥股份:相信对大家都有利

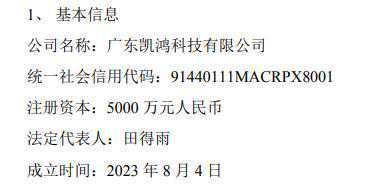

公告显示,凯鸿科技成立于2023年8月4日,法定代表人田得雨,注册资本5000万元。经营范围为创业投资等。

公告称,广东宏清科技有限公司(下称宏清科技)持有凯鸿科技100%股权。天眼查显示,宏清科技也是在今年8月份才刚成立,注册资本是5000万元。

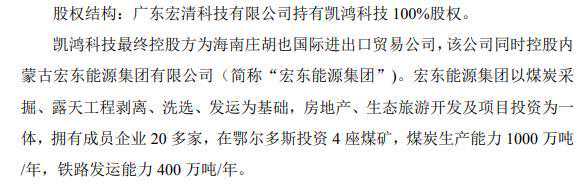

据悉,凯鸿科技最终控股方为海南庄胡也国际进出口贸易公司(下称庄胡也国际)。

公开资料显示,庄胡也国际在煤炭领域有很多投资。目前,公司控股内蒙古宏东能源集团(下称宏东能源),持有准格尔旗宏顺煤炭50%股权,并参股内蒙古亿汇德煤炭物流等企业。宏东能源以煤炭采掘、露天工程剥离、洗选、发运为基础,房地产、生态旅游开发及项目投资为一体。

值得一提的是,庄胡也国际实际控制人为李永宏,而李永宏公开信息甚少。

调研中,关于“实际控制人从事煤矿开采只有一年的经验,并且资产规模较小,是否具备收购和履约的能力?”的问题,新奥股份则表示:

宏东能源集团是在鄂尔多斯当地历史较长的煤炭开采、运输和工程服务的企业,在内蒙有4座煤矿,超过1000万吨/年的生产能力,400万吨/年的外运能力,经营健康,并且抓住过去两年煤炭的大好形势具备很好的收入和现金流。通过设立凯鸿科技公司进行交易,从交易条款中可以看到,截至目前已收到20亿元的履约保证金,在股东大会批准后会全额收到股权价款和债务清偿款,在此之后办理股权交割。对宏东能源集团的选择,是基于过去十多家有意向的投资者中沟通、筛选,从交易价格、交易节奏、员工安排、后续合同履约和协作等综合判断和选择的结果,相信是对公司、交易对手、员工、煤矿经营都是有利的。

据转让股权公告,新能矿业拥有王家塔煤矿采矿权,主要从事煤炭生产与销售。此次转让新能矿业100%股权有助于公司进一步有效聚焦天然气主业,优化资产结构,符合公司成为天然气智能生态运营商的发展战略,对公司财务状况、经营成果无重大不利影响。

煤炭处置后的收益

将在六个方面加大投入

出售煤矿后,新奥股份对甲醇业务的后续考量如何?

公司在调研中表示,最初的能源生产业务是基于煤制天然气的初衷,如今甲醇工厂并非简单维持甲醇的生产和销售,实际也承载了公司在煤制气技术的研发、示范作用。目前加氢气化技术到了关键阶段,随着示范的成功,公司会与其他生态伙伴在内蒙、新疆等地进行煤制天然气方面的技术输出、装备制造等,以获取技术和EPC等的收益;同时获取煤制气资源,丰富公司天然气资源池。此外,公司依托甲醇工厂,也在探索研究相关制氢项目,开发内蒙周边的氢能客户。

对于煤炭处置后的收益,新奥股份表示,未来将会在这些方面加大投入:

(1)在既有未来三年每年至少增加0.15元/股的分红政策基础上,另考虑增加特别派息,初步计划分3年派发,具体方案等交易结束、董事会批准后会明确公告,以回馈股东的支持;(2)利用充足的现金,优化财务结构,降低财务成本,提升评级水平;(3)加大力度获取国外长协资源,在已有美国HH指数挂钩的长协基础上,争取获取来自中东、澳洲等与石油挂钩的长协资源;与上游合作商一起探索获得国内非常规气源等,以丰富海外和国内的资源池,支持直销气客户的开发和发展;

(4)根据公司战略,开展氢能等新能源领域探索,包括技术研发、装备制造及示范工程落地等,为将来潜力巨大的新能源市场建立更好的布局;(5)舟山三期项目建设,预计2025年完成,届时接收站处理能力从现有的750万吨/年提升到1000万吨/年,为公司获取海外资源、支持国内市场需求建立强大的处理和储运能力;(6)增加对子公司新奥能源的持股数量。

此外,新奥股份称,目前7、8月份城燃气量已呈现微增,工商业用户气量有所恢复。公司采用更加灵活的销售政策、更加多元化的服务套餐稳定客户用气。

明年直销气业务的增长展望方面,新奥股份表示,直销气销售会统筹优化国际、国内两个资源和市场,在国内采取薄利多销的策略,持续做大气量规模,同时也通过市场智判,通过套期保值提前锁定国际长协利润。

截至发稿,新奥股份报17.29元/股,下跌4.69%,总市值535.71亿元。

")